报告日期:

2024-08-13

报告页数:30页

报告简介:

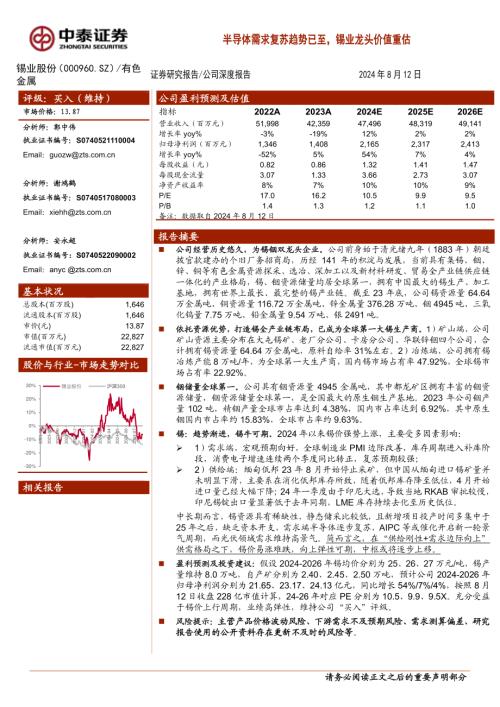

请务必阅读正文之后的重要声明部分请务必阅读正文之后的重要声明部分Table_Title评级评级:买入(:买入(维持维持)市场价格:市场价格:113.3.8787分析师:郭中伟分析师:郭中伟执业证书编号:执业证书编号:S0740521110004Email:分析师:谢鸿鹤分析师:谢鸿鹤执业证书编号:执业证书编号:S0740517080003Email:分析师分析师:安永超:安永超执业证书编号:执业证书编号:S0740522090002Email:anycTable_Profit基本状况基本状况总股本(百万股)1,646流通股本(百万股)1,646市价(元)13.87市值(百万元)22,827流通市值(百万元)22,827Table_QuotePic股价与行业股价与行业-市场走势对比市场走势对比相关报告相关报告Table_Finance1公司盈利预测及估值公司盈利预测及估值指标2022A2023A2024E2025E2026E营业收入(百万元)51,99842,35947,49648,31949,141增长率yoy%-3%-19%2%2%归母净利润(百万元)1,3461,4082,1652,3172,413增长率yoy%-52%5T%7%4%每股收益(元)0.820.861.321.411.47每股现金流量3.071.333.662.733.07净资产收益率8%7%9%P/E17.016.210.59.99.5P/B1.41.31.21.11.0备注:数据取自2024年8月12日报告摘要报告摘要公司经营历史悠久,为锡铟双龙头企业。公司经营历史悠久,为锡铟双龙头企业。公司前身始于清光绪九年(1883年)朝廷拨官款建办的个旧厂务招商局,历经141年的积淀与发展,当前具有集锡、铟、锌、铜等有色金属资源探采、选冶、深加工以及新材料研发、贸易全产业链供应链一体化的产业格局,锡、铟资源储量均居全球第一,拥有中国最大的锡生产、加工基地,拥有世界上最长、最完整的锡产业链。截至23年底,公司锡资源量64.64万金属吨、铜资源量116.72万金属吨、锌金属量376.28万吨、铟4945吨、三氧化钨量7.75万吨、铅金属量9.54万吨、银2491吨。依托资源优势,打造锡全产业链布局,已成为全球第一大锡生产商。依托资源优势,打造锡全产业链布局,已成为全球第一大锡生产商。1)矿山端,公司矿山资源主要分布在大屯锡矿、老厂分公司、卡房分公司、华联锌铟四个公司,合计拥有锡资源量64.64万金属吨,原料自给率31%左右。2)冶炼端,公司拥有锡冶炼产能8万吨/年,为全球第一大生产商,国内锡市场占有率47.92%,全球锡市场占有率22.92%。铟储量全球第一。铟储量全球第一。公司具有铟资源量4945金属吨,其中都龙矿区拥有丰富的铟资源储量,铟资源储量全球第一,是全国最大的原生铟生产基地。2023年公司铟产量102吨,精铟产量全球市占率达到4.38%,国内市占率达到6.92%,其中原生铟国内市占率约15.83%,全球市占率约9.63%。锡:趋势渐进,锡牛可期。锡:趋势渐进,锡牛可期。2024年以来锡价强势上涨,主要受多因素影响:1)需求端,宏观预期向好,全球制造业PMI边际改善,库存周期进入补库阶段,消费电子增速连续两个季度同比转正,复苏预期较强;2)供给端:缅甸佤邦23年8月开始停止采矿,但中国从缅甸进口锡矿量并未明显下滑,主要系在消化佤邦库存所致,随着佤邦库存降至低位,4月开始进口量已经大幅下降;24年一季度由于印尼大选,导致当地RKAB审批较慢,印尼锡锭出口量显著低于去年同期,LME库存持续去化至历史低位。中长期而言,锡资源具有稀缺性,静态储采比较低,且新增项目投产时间多集中于25年之后,缺乏资本开支,需求端半导体逐步复苏,AIPC等或催化开启新一轮景气周期,而光伏领域需求维持高景气。简而言之,在“供给刚性需求边际向上”供需格局之下,锡价易涨难跌,向上弹性可期,中枢或将逐步上移。盈利预测及投资建议:盈利预测及投资建议:假设2024-2026年锡均价分别为25、26、27万元/吨,锡产量维持8.0万吨,自产矿分别为2.40、2.45、2.50万吨,预计公司2024-2026年归母净利润分别为21.65、23.17、24.13亿元,同比增长54%/7%/4%,按照8月12日收盘228亿市值计算,24-26年对应PE分别为10.5、9.9、9.5X。充分受益于锡价上行周期,业绩高弹性,维持公司“买入”评级。风险提示:风险提示:主营产品价格波动风险、下游需求不及预期风险、需求测算偏差、研究主营产品价格波动风险、下游需求不及预期风险、需求测算偏差、研究报告使用的公开资料存在更新不及时的风险等报告使用的公开资料存在更新不及时的风险等。半导体需求复苏趋势已至,锡业龙头价值重…

查看完整报告:

方法一:加入大吉行业专题报告库 知识星球

方法二:加微信客服 idosmile88